今回は、題名の通り簿記の基本を解説したいと思います。

簿記ってなに?

簿記は、「帳簿に記録する」の略称です。

会社やお店では、商品の販売や従業員への給料の支払い、光熱費や広告費の支払いといった様々なお金の取引を行っています。このような取引を帳簿に記録し、報告することを簿記を言います。

簿記のゴール

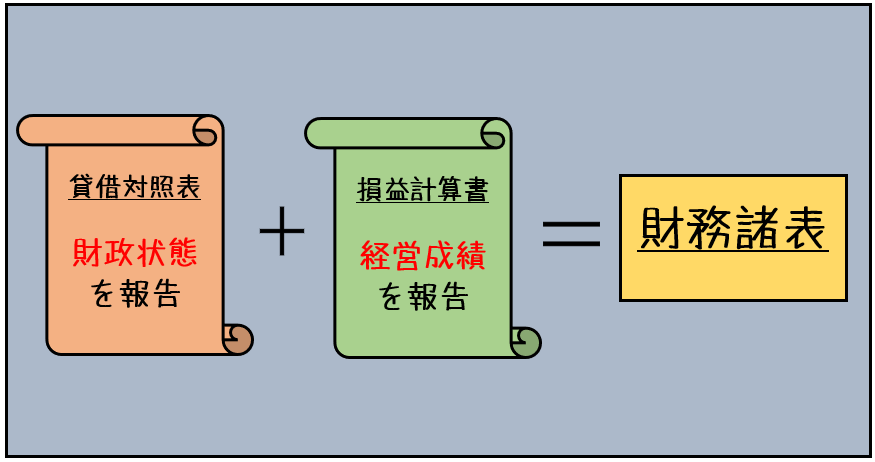

会社やお店は、商品の販売や従業員への給料支払いなどの取引を簿記によって帳簿に記録しますが、その記録した内容は、最終的に貸借対照表と損益計算書の2つの書類にまとめ金融機関や税務署、株主などに開示します。

①貸借対照表(B/S)

会社やお店は、現金や建物、土地などの資産をどれだけ持っているか、またはどれだけ借金があるかを報告しなければなりません。現金や建物、土地、借金などの企業の財産の状況を財政状態と言い、財政状態は貸借対照表という書類にまとめられます。

貸借対照表は英語で「バランスシート」というため略して「ビー・エス」(B/S)というよ!

②損益計算書(P/L)

会社やお店は、一定期間にいくら使い、どれだけ儲けたかを報告しなければなりません。いくら儲けたのかまたは損したのかを経営成績と言い、経営成績は損益計算書という書類にまとめられます。

損益計算書は英語で「プロフィット・アンド・ロス・ステートメント」というため

略して「ピー・エル」(P/L)というよ!

貸借対照表と損益計算書によって企業の財務状態と経営成績を報告することが簿記のゴールです。

また、貸借対照表と損益計算書をまとめて「財務諸表」と言います。

勘定科目ってなに?

会社やお店は、日々行った取引を仕訳という簡潔な決められた用語と金額のみで取引を表す方法によって帳簿に記録します。

簡潔な決められた用語を勘定科目と言います。

簡潔な決められた用語と言ってもどのようなものかわからないと思いますので、

以下、例を見てみましょう。

例:建物を購入し、現金100円を支払った

| 仕訳:(建物) 100 / (現金) 100 |

この時の「建物」と「現金」が勘定科目と呼ばれるものです。

簿記の5大要素とは?

簿記では、取引によって増減した要素を資産、負債、資本(純資産)、収益、費用の5つに分けて処理するというルールがあります。また、先に説明した勘定科目は基本的に、資産、負債、資本(純資産)、収益、費用のいずれかに分類されます。

それぞれどのような要素なのか解説します。

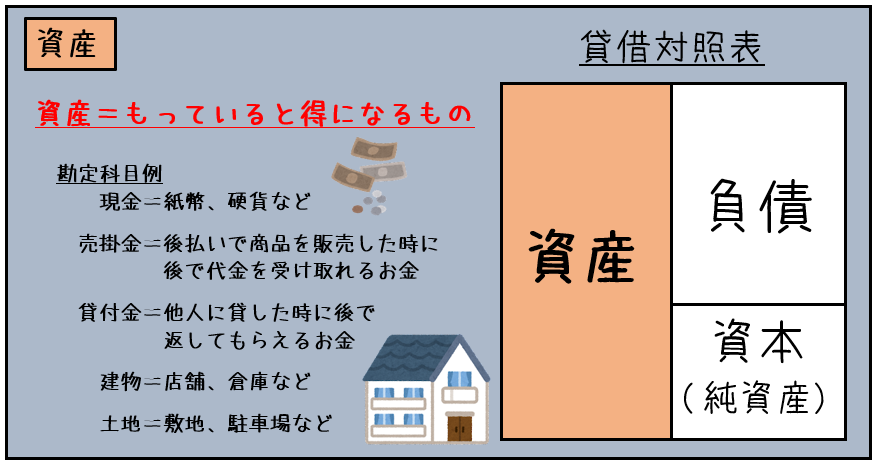

①資産

資産とは、現金や建物、土地などの一般には財産と呼ばれるものを言います。また、他人にお金を貸した時の「後で返してもらえる権利=貸付金」なども分類されます。

一言で言うならば、「持っていると得になる」ものです。

〇主な資産の勘定科目

| 現金 | 紙幣や硬貨など |

| 売掛金 | 代金後後払いで商品を販売した際の、後で代金を受け取る権利 |

| 貸付金 | 他人にお金を貸した時の、後で返してもらえる権利 |

| 建物 | 店舗や倉庫など |

| 土地 | 店舗や倉庫などの敷地、駐車場など |

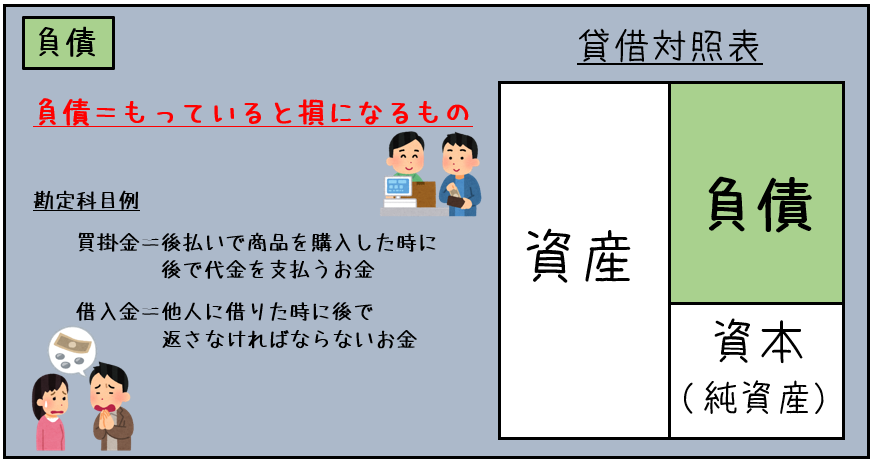

②負債

負債とは、将来、お金を支払わなければならない義務を言います。銀行からお金を借り入れたときの「あとで返さなければならない義務=借入金」や代金後払いで商品を購入した時の「後で代金を支払わなければならない義務=買掛金」などは負債に分類されます。

一言で言うならば、「持っていると損になる」ものです。

〇主な負債の勘定科目

| 買掛金 | 代金後払いで商品を購入した際の後で代金を支払わなければならない義務 |

| 借入金 | 銀行などからお金を借りたときの、後で返さなければならない義務 |

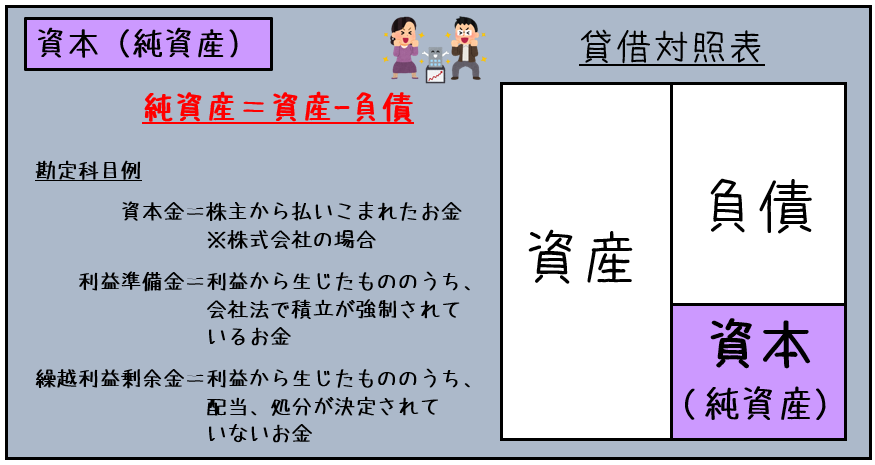

③資本(純資産)

資本とは、事業の元手となる金額を言い、会社(株式会社)においては、株主から受け取った(払い込まれた)金額(出資額)と、事業によって儲けた金額です。また、純資産とは、資産合計から負債合計を差し引きした金額を言います。

正しくは、純資産は、資本を含むより広い範囲のものですが、3級で学習する純資産の内容は資本のみなのでわかりやすく「資本=純資産」としています。

〇主な資本の勘定科目

| 資本金 | 出資額。株式会社では株主から払い込まれた金額。 |

| 利益準備金 | 会社の利益から生じたもののうち、会社法で積み立てが強制されている金額 |

| 繰越利益剰余金 | 会社の利益から生じたもののうち、配当、処分が決定していない金額 |

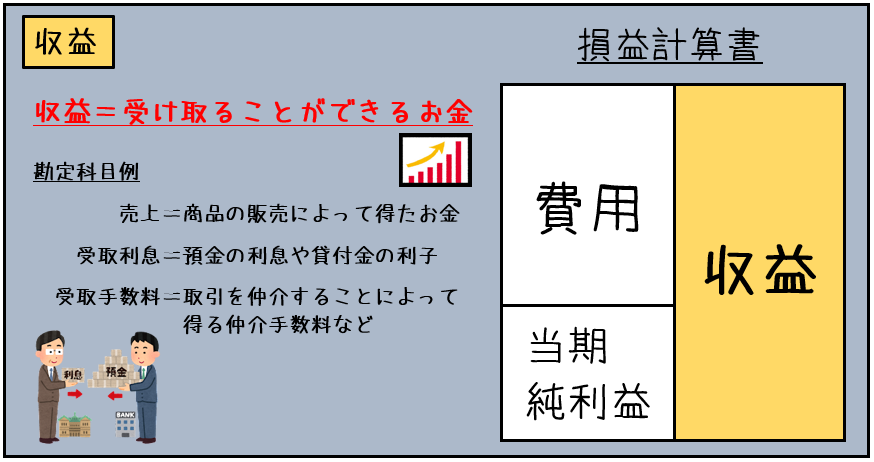

④収益

収益とは、商品を販売した時や銀行にお金を預け入れたことにより受け取る利息など、外部から受け取った収入で資本(純資産)を増やす要因となるものを言います。

一言で言うならば、「受け取ることができるお金」です。

| 売上 | 商品の販売によって得た収入 |

| 受取利息 | 預金利息や貸付金の利子 |

| 受取手数料 | 取引を仲介することによって得た仲介手数料など |

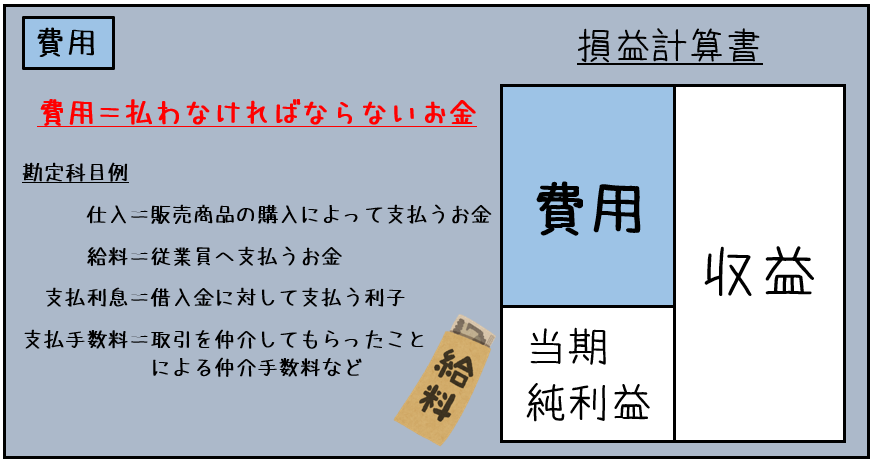

⑤費用

費用とは、商品の購入にかかった代金や広告費など、収益を得るためにかかった支出で、資本(純資産)をへらす要因となるものを言います。

一言で言うならば、「払わなければならないお金」です

| 仕入 | 販売するための商品の購入にかかった支出 |

| 給料 | 従業員に支払う給料や手当 |

| 水道光熱費 | 店舗に電気代、ガス代、水道代など |

| 広告宣伝費 | チラシ代などの商品の広告・宣伝にかかった支出 |

| 支払利息 | 銀行などから借入金に対してい支払った利子 |

| 支払手数料 | 取引を仲介してもらったことによる仲介手数料 |

| 保険料 | 建物に付した火災保険料など |

会計期間とは?

財務諸表を作成するタイミングは通常1年に一度で、この1年間のことを会計期間と言います。

会計期間開始日を期首、終了日を期末または、決算日、期首から期末までの間を期中と言います。

また、現在の会計期間(今年)を当期、1つ前の会計期間(去年)を前期、1つ後の会計期間(来年)を次期といます。

個人商店では、暦に従って1月1日から12月31日までの1年間が会計期間となりますが、会社は会計期間を任意に決めることができるので、4月1日から3月31日までの1年間とする場合や、10月1日かまとめ31日とする場合もあります。

まとめ

今回は、簿記の基本について解説してみました。

解説した中の「簿記の5大要素」は、簿記を勉強するうえで基本中の基本となる内容です。

1つ1つの要素のイメージだけでもつかんでおくと、理解がしやすくなると思います。

また、簿記のゴールは会計期間中の取引を貸借対照表(B/S)と損益計算書(P/L)にまとめる開示することです。ですので、「簿記の5大要素」が貸借対照表と損益計算書どちらの書類にまとめるのか、覚えておきましょう!!

コメント